关于多元线性回归,指的是在回归分析中,如果有两个或两个以上的自变量,例如方程式

y=a*x1+b*x2+c*x3+d

存在三个自变量x1,x2,x3,截距(intercept_)d,三个斜率(coef_)a、b、c。

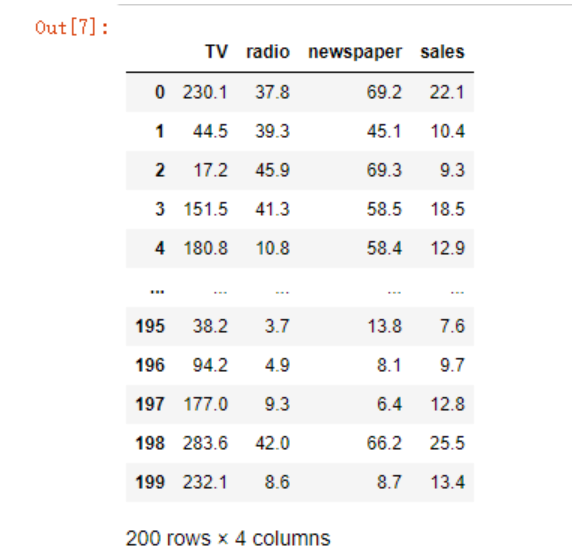

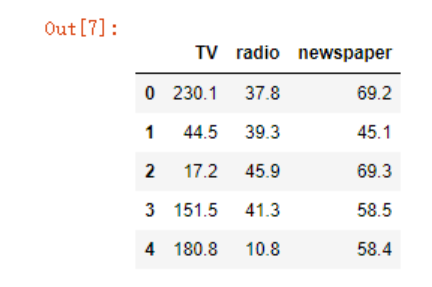

以下分析的数据Advertising.csv,数据集包含了200个不同市场的产品销售额,每个销售额对应3种广告媒体投入成本,分别是:TV, radio, 和 newspaper,现在我们要根据三种媒体的广告投入,来预测销售额

data = pd.read_csv('./Advertising.csv')

df = data[["TV","radio","newspaper","sales"]]

df

我们推测,以上三项都对销售额具有影响,而且是一种线性正相关,考虑使用多元回归模型来解决问题,并使用均方误差(Mean squared error)作为评价标准。

#导入线性回归模型类

from sklearn.linear_model import LinearRegression

#快速将原始数据按照比例分割为“测试集”和“训练集”

from sklearn.model_selection import train_test_split

#导入均方误差

from sklearn.metrics import mean_squared_error

线性回归类上一篇文章中已经介绍过,我们来看下train_test_split,将数组或矩阵拆分为随机训练和测试子集,照例先甩出官方文档

Signature:

train_test_split(

*arrays,

test_size=None,

train_size=None,

random_state=None,

shuffle=True,

stratify=None,

)

Split arrays or matrices into random train and test subsets

test_size如果不设置,则取决于train_size的大小,如果train_size也不设置,则test_size默认为25%。

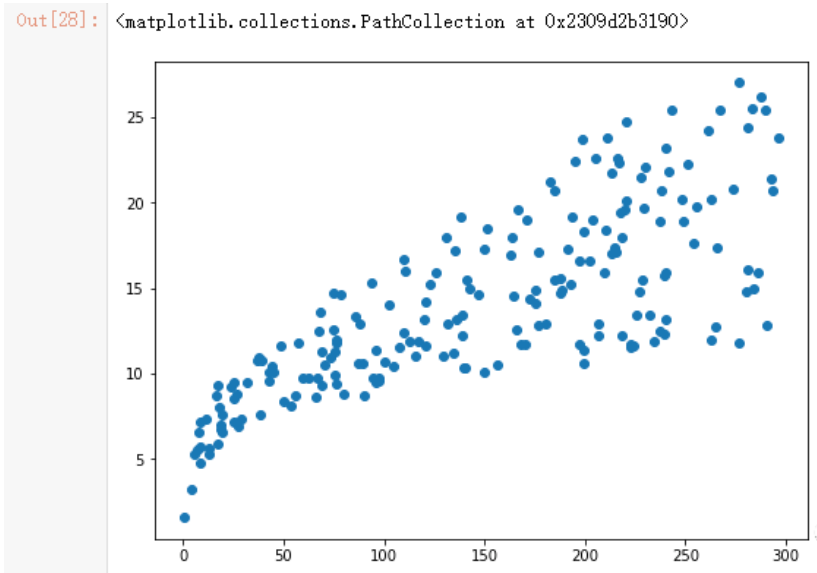

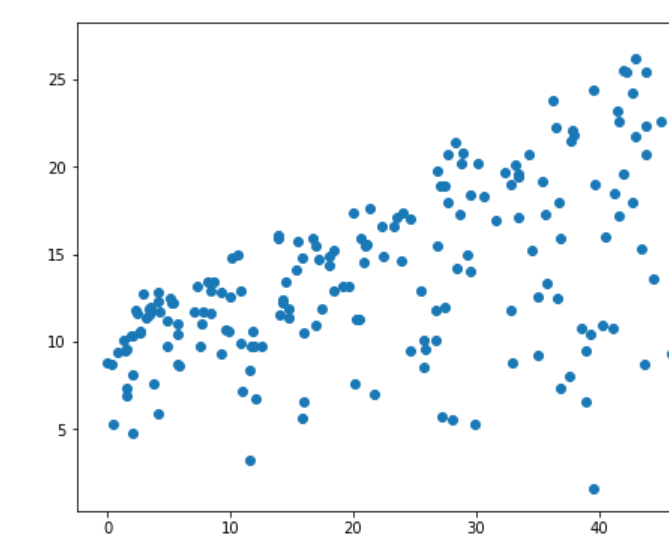

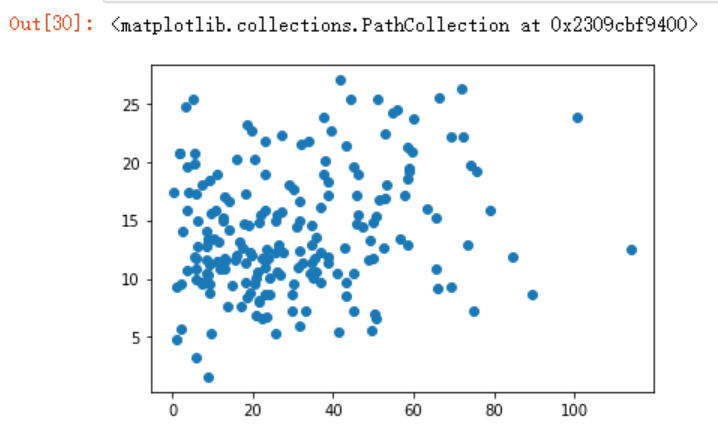

上面我们只是推测三种广告媒体和销售额有线性惯性,但是并不确定,我们可以以某一媒体为X轴,销售额为Y轴,绘图来观察下

plt.figure(figsize=(8,6))

plt.scatter(df.TV, df.sales)

plt.scatter(df.radio, df.sales)

plt.scatter(df.newspaper, df.sales)

从上面三种图形来看,只有报纸跟销售额的线性关系不大。

当然,这是我们肉眼观察的结果,对于准确的预测没有任何意义,我们现在需要建立模型,然后对模型中的变量和模型进行评估。

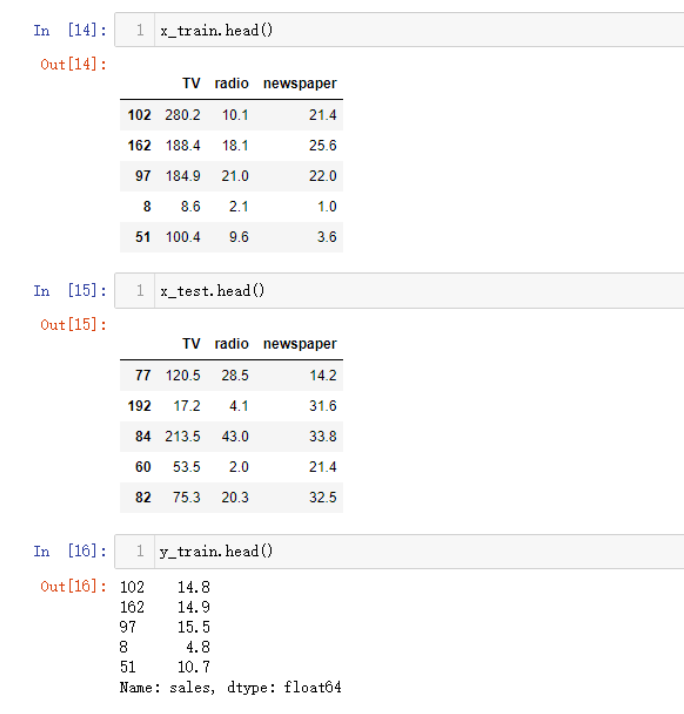

获取数据

x = data[["TV","radio","newspaper"]]

x.head()

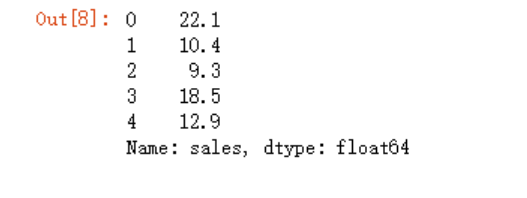

y = data['sales']

y.head()

利用train_test_split快速的生成乱序的训练集和测试集。

x_train,x_test,y_train,y_test = \

train_test_split(x, y)

#数据准备好之后,初始化模型

model = LinearRegression()

model.fit(x_train, y_train)

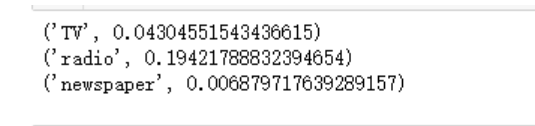

我们可以使用coef来查看下模型的系数(斜率),如下,可以看到返回了一个数组列表,里面存在三个值,还记得上面我写过的多元线性回归方程式吗?y=a*x1+b*x2+c*x3+d,其中斜率abc对应着下面数组中的三个值,而d则对应着截距值

model.coef_

>array([0.04304552, 0.19421789, 0.00687972])

model.intercept_

>3.138584515720872

我们可以将列名取出来看的更为清楚一点

for i in zip(x_train.columns, model.coef_):

print(i)

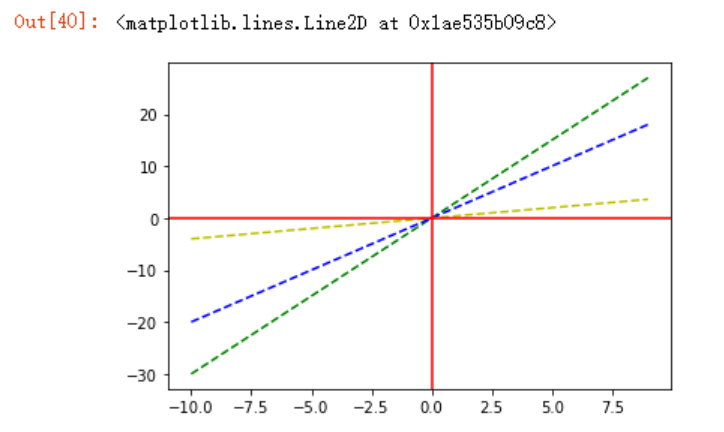

我们知道,斜率越大,则直线与x正半轴的角度越大,测试如下

x = np.arange(-10,10)

y0 = 3*x

y = 2*x

y1=0.4*x

plt.plot(x,y0,'--g',x,y,'--b',x,y1,'--y')

plt.axhline(0,c='r')

plt.axvline(0,c='r')

对于多元线性回归方程式来说,道理也是一样的,我们再看一眼这个系数

即在TV和newspaper这两个变量不变时,radio每投入100,其销售额增加100*0.1942....。所以,从模型中得到的反馈为radio对sales的正影响最大,而newspaper最小。

对模型的评价,上一篇文章中的一元线性是采用预测值和实际值之间的平方差,多元线性回归也是同样的道理,只不过使用sklearn封装好的mean_squared_error方法。官方文档参数如下

Signature:

mean_squared_error(

y_true,

y_pred,

*,

sample_weight=None,

multioutput='uniform_average',

squared=True,

)

mean_squared_error(y_test, model.predict(x_test))

>4.663462133130601

在mean_squared_error函数中,将预测值y_pred或者测试值y_true调换顺序对结果没有影响,因为最终都是要取值差平方,上面的计算得到了一个数值4.66,我们只知道这个数值越小越好,单独看这个数值没有任何意义,我们可以新建一个模型,再次获取mean_squared_error值进行比较。

由于上面的模型参数中,newspaper参数对sales的影响最小,所以考虑去除这个参数,重新测试。

x1 = data[["TV","radio"]]

y1 = data['sales']

x_train,x_test,y_train,y_test=train_test_split(x1, y1)

model = LinearRegression()

model.fit(x_train, y_train)

mean_squared_error(y_test, model.predict(x_test))

>2.780833947375159

可以明显看到这个模型的效果更好。

总结,线性回归,是一种假设性很强的模型,当我们取得的参数(特征)没有与因变量之间有太多的联系时,过多的自变量反而会导致模型的准确率降低。